新闻中心

news

2021年全球肥料行业市场现状及发展趋势分析

根据国际肥料协会(IFA)资料,2020年全球肥料消费增长2%,至1.935亿吨,预计2021年全球肥料使用量将进一步增长1.1%。但全球肥料供给过剩的问题持续存在,其中磷酸供应过剩将有所缓解,钾盐供应过剩进一步加重,而氮素供应过剩状态持续高压,预计2021年达到830万吨过剩产能。

世界化肥的生产集中分布在亚洲、北美洲以及欧洲,占据了全球化肥生产总量的90%以上,其中又以东亚、北美、南亚、东欧为化肥的主产区域。亚洲东部的中国,南亚的印度、巴基斯坦,北美的美国、加拿大,东欧的俄罗斯、白俄罗斯等国都是世界化肥生产国的典型代表。

自20世纪90年代末期亚洲一举超越北美洲成为世界最大的化肥主产区以来,近几年世界化肥生产区域的分布整体保持不变,亚洲一直是世界化肥生产的第一大区域,北美洲位列第二,欧洲紧随之后,此后依次是非洲、南美洲和大洋洲。

全球市场需求进一步增长

根据国际肥料协会(IFA)资料,2020年,尽管新冠肺炎大流行,全球肥料需求仍然保持增长态势,主要影响因素包括政府积极出台相关措施,作物价格富有韧性,作物与化肥价格之间的关系更具吸引力,大型农产品出口国本币走软,还有主要消费国天气状况良好等。此外,一些农民可能比平常更早地购买化肥,以防可能出现的交货延误或资金困难。

IFA预计2020年全球肥料消费将增长2%,至1.935亿吨,其中磷酸盐(P2O5)消费将增长3%,而氮(N)增长1.6%,同时钾(K2O)增长1.4%;2021年全球肥料使用量将增长1.1%,远低于2020年的增长水平。

其中南亚将继续拉动全球肥料使用的扩大,其次是东欧中亚、拉丁美洲和非洲。从相对值来看,增长最快的市场将是东欧中亚和非洲,其次是南亚。

图表1:2017-2021年全球肥料需求情况(单位:亿吨,%)

磷酸供应过剩将有所缓解

全球磷肥的生产及使用主要为高浓度磷酸一铵及磷酸二铵,磷酸一铵的生产相对非常集中,全球产能主要集中于中国、美国和俄罗斯三国企业中;而磷酸二铵的产能一方面集中于磷肥需求大国中国、印度及美国,同时依托于磷矿资源的分布,摩洛哥、沙特、墨西哥等国家也是全球磷肥主要的供给国,磷矿资源丰厚且品质优良,近年来的市场占比不断提升。

根据IFA公布的资料显示,2020年全球加工磷肥(MAP、NPS/MES、DAP和TSP)产量预计将依旧持平在3350万吨P2O5(6800万吨产品)。

2020年全球全部用途磷酸供应为5070万吨P2O5,比2019年增加70万吨P2O5,估计2021年全球全部用途磷酸供应为5120万吨P2O5;估计2021年全球全部用途磷酸需求为4930万吨P2O5,而2019年为4700万吨P2O5,年度增长率为2.4%。

图表2:2019-2021年全球磷酸供应与需求情况(单位:百万吨P2O5)

钾盐供应过剩进一步加重

全球钾肥的生产较为集中,主要分布于北美的美国和加拿大,东欧的俄罗斯和白俄罗斯,以及亚洲的中国,合计占比超过80%。

根据IFA估计,全球钾盐在2019年产量下降(-3.3%)之后,随着市场基本面好转和钾肥需求上升,2020年全球一次钾肥产量将小幅回升0.8%,至4210万吨K2O。

在2019至2021年间,预计全球钾盐供应将增长5%(+250万吨K2O),到2021年年底达到5010万吨K2O。预计2020年和2021年全球钾盐需求(包括肥料使用和工业消费)将分别扩大1.2%和1.7%。

到2021年,预计全球钾盐需求将达到4290万吨K2O。预计2021年全球钾盐不平衡性将继续扩大(到2021年底达到730万吨K2O)。这一水平相当于全球潜在供应的14%。因为东欧中亚(俄罗斯和白俄罗斯)的超大型新产能项目将带来大量的潜在供应,近期内全球钾盐市场将依然是供应主导的。

图表3:2019-2021年全球钾盐供应与需求情况(单位:百万吨K2O)

氮素供应过剩持续高压

中国目前已经超越了美国成为全球最大的氮肥生产国,美国落居世界第二位,其次为印度和俄罗斯,这四个国家氮肥的产量超过全球氮肥总产量的一半。

根据IFA资料显示,2020年全球氮素由于供应量大幅增加(增加230万吨N)同时需求适度增长(增加120万吨N),潜在过剩有所增加。与2020年相比,预计2021年全球氮素平衡将保持稳定,潜在过剩830万吨N。

这一即将出现的不平衡,相当于2021年潜在供应量5%的,将对高成本生产商(或原料供应长期短缺的生产商)造成压力,而有利于在资源和市场准入方面具有持续竞争优势的运营商。

图表4:2019-2021年全球氮素供应与需求情况(单位:百万吨N)

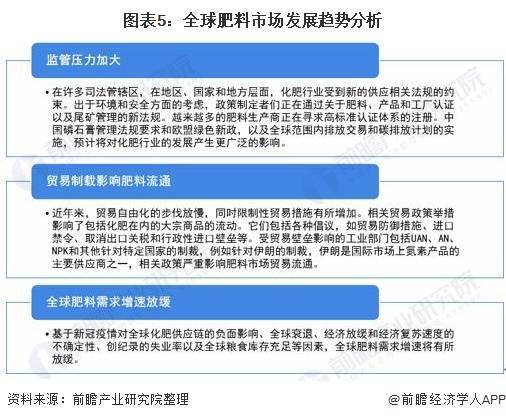

全球肥料市场发展趋势

基于目前全球的新冠疫情和经济形势,未来全球肥料市场增速将有所放缓,监管压力将进一步加大,相关贸易政策将影响全球肥料流通。

图表5:全球肥料市场发展趋势分析

(文章来源:前瞻产业研究院)

上一篇: 菌肥再“贵”也得用,国家发布重要通知